立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

开始:本日行长

原标题:仅上一财年分成9.69%后,7400亿郑州银行2025年链接不分成!营收、净利双升,中枢一级成本豪阔率仅为8.45%…

郑州银行2025年度利润再次链接不分成,原因几何?

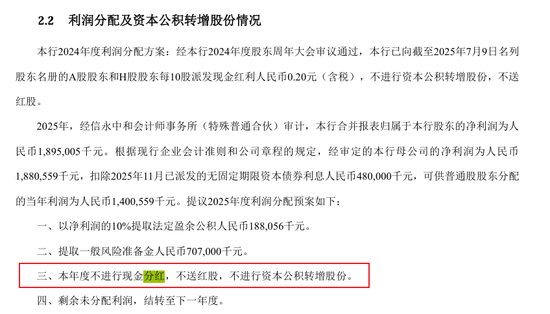

2026年3月30日,郑州银行董事和会过的2025年度利润分派预案公布:拟不进行现款分成,不送红股,不进行成本公积金转增股份。这是继2020-2023年该行鸠合四年未分成,2024年“一忽儿”分成9.69%后的又一次不分成决定。该行对分派预案的表态是:留存未分派利润成心于夯实高质地发展的资金基础,增强风险起义能力,为计算褂讪提供有劲保险。

在刚刚收尾的上市银行年度功绩会,多家银行官宣分成比例超越30%,更有甚者把“每年现款分成比例不低于30%”写进公司规定的布景下,郑州银行的接纳在同行中略显“不同寻常”。在统统成本商场里,银行一直齐是分成界的“卷王”,2024年42家A股上市银行分成总和超越6000亿,分成占比能到统统A股的27%;2025年,已公布财报的22家银行中,21家悉数分成超越5800亿元,同比增百亿...

上市公司某一年度分成与否、分若干其实莫得圭表可言,可凭据本身计算策略作念决定,剖解郑州银行年度功绩情况或可对其分成接纳有更长远领略。

ST风险根除即停摆,郑州银行2025年链接不分成

新规来了才分成、躲过ST风险就停,郑州银行的分成轨迹呈现出戏剧性的波动。

自2020年至2023年,该行鸠合四年实现盈利却未进行任何现款分成,成为A股42家上市银行中独一鸠合四年不分成的机构,被投资者贴上“铁公鸡”标签。这一瞥为当然激发了投资者的不悦,中证中小投资者就业中心(投服中心)曾有意向其发送推动质询函,质疑其分成策略的合感性。

在2023年度推动大会上,郑州银行的零分成预案还曾导致参会H股推动反对比例高达83.1%,但由于A股推动快乐该议案的比例约达90%,即便H股反对声繁多,郑州银行的不分成事实仍然得以通过。

滚动点始于2024年4月,沪深来往所纠正发布的“新国九条”明确王法:对最近一个司帐年度净利润为正巧、母公司报表年末未分派利润为正巧的公司,若最近三年累计现款分成总和低于年均净利润的30%,且累计分成低于5000万元,将被推行“其他风险警示”。

关于已鸠合四年未分成的郑州银行而言,若2024年链接零分成,极有可能成为A股首家被ST的上市银行。在此布景下,该行于2025年3月推出2024年度分成决议,按每10股派发现款股利0.2元,分成总和约1.82亿元,分成率仅9.69%,虽果决得当监管条目,但远低于行业平均水平。其时郑州银行解说称,此举是详细酌量推动陈说与业务发展需求,在豪恣监管条目的同期,尽可能留存资金用于补充成本。

有关词,仅一年之后,郑州银行便在2025年度施展中再次提议零分成预案,原理是“留存未分派利润成心于夯实高质地发展的资金基础,增强风险起义能力,为计算褂讪提供有劲保险”,同期强调“在金融监管趋严、成本拘谨强化布景下,以利润留存进行内源性补充是确保成本豪阔水平的主要有用阶梯”。

《本日行长》提防到,新浪博客某用户在该行2025年度利润分派暂不分成讯息发布后公设备文示意,“我说过郑州银行有两个讯息很要紧:一个是打讼事赢了后资金是不是到账;另一个是2025年的分成。上月底郑州银行发布2025年年报让我很失望,二个讯息一个也莫得终了。不是郑州银行不能以再执有,而是这种执有会是遥不能及,再说详细股讯来分析,暂时看不到有短期运行的但愿。于是,我就决定认赌服输,清仓郑州银行。”

中枢一级成本豪阔率仅为8.45%,成本补充压力突显

郑州银行时常零分成背后的中枢逻辑之一,主要围绕“成本补充”伸开。

该行曾在答复投服中心质询函时示意,对中小银行来说,外部渠说念补充成本能力较为有限,内源性的成本补充是保证成本豪阔、绝顶是中枢一级成本豪阔水平的要紧阶梯。因此,留存的未分派利润将用于补充中枢一级成本,成心于缓解成本补充压力,提高成本豪阔水平,以支执业务发展,珍藏投资者的长久利益。

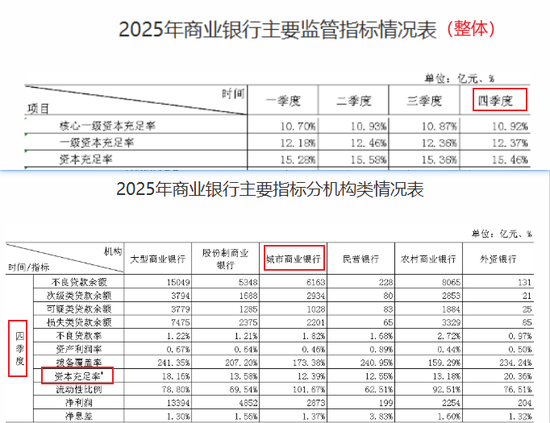

铁心2025年末,郑州银行中枢一级成本豪阔率仅为8.45%,较2024年下落0.25个百分点,这是其成本豪阔率鸠合第三年下落,实盘配资公司仅跨越7.5%的监管红线不到1个百分点;一级成本豪阔率10.44%,成本豪阔率11.71%,较2024年划分下落0.26个百分点和0.29个百分点,亦双双下滑。

就同行水平来看,国度金融监督治理总局数据表现,2025年4季度末银行业举座中枢一级成本豪阔率、一级成本豪阔率、成本豪阔率划分为10.92%、12.37%、15.46%,其中城商行期末成本豪阔率均值为12.39%,不管是行业举座,亦或是城商行同赛说念,郑州银行均与场合平均水平存在显着差距。

经梳理,当今A股已发布2025年财报的22家银行中,郑州银行中枢一级成本豪阔率排行倒数第二,一级成本豪阔率排行倒数第四,成本豪阔率排行倒数第一,均位处尾部,进一步突显其成本补充的进军性。

不外不能幸免的实践是,郑州银行在成本补充渠说念方面,却濒临着多重制约。行为城商行、中小银行,郑州银行股权融资空间有限,2020年以来未进行过股权再融资;二级成本债刊行成本执续上涨,2025年刊行的二级成本债票面利率达4.5%,较2023年上涨0.8个百分点;而通过利润留存补充成本,成为郑州银行当下最实践的接纳,这也恰是其接纳零分成的中枢原因——

2025年零分成公密告布同期,该行亦明确线路将索要7.07亿元一般风险准备金和1.88亿元法定盈余公积,剩余未分派利润全部结转至下一年度,用于补充中枢一级成本。这种“以利润换成本”的策略,如实大概短期有用地提高成本豪阔水平,代价则是在推动层面难以均衡即期陈说与长久利益的诉求。

金钱扩表近10%、营收净利低位回升,多元非息收入不及两成

10大配资公司成本压力以外,金钱限度的彭胀、盈利方面的执续承压,亦是影响郑州银行分成策略的要紧要素。

财报表现,铁心2025年末,郑州银行金钱限度达7436.74亿元,同比增长9.95%,增速创2018年上市以来新高。企业预警通数据表现,这几年来郑州银行金钱限度通盘彭胀,相较于2018年末的4661.42亿元累计增幅达59.54%,成本突然加重的同期,对成本补充亦提议了更高条目。

计算功绩弘扬上,2025年郑州银行实现营收129.21亿元,同比增长0.34%,归母净利润18.95亿元,同比增长1.03%。不外,这是该行在阶段性负增长后建筑回升的“浅笑”型低位增长——2025年营收、归母净利润虽弘扬双增,但尚未回升至2023年末营收136.67亿元、2022年末归母净利润24.22亿元的历史水平,且在行业承压环境下,两场合2025年增速远低于金钱扩表增速,对分成支执能力依旧较弱。

就郑州银行2025年盈利组成来看,开始较为单一且多元化收入支执稍显薄弱。其中利息净收入是孝敬营收的主力军。2025年,郑州银行实现利息净收入108.64亿元,较上年同比增长4.82%,占贸易收入84.08%,对传统信贷业务依赖度较高。

而非息收入占营收比仅15.92%,不及两成。施展期内,郑州银行实现非利息收入20.57亿元,较上年同期下落18.13%,其中手续费及佣金净收入东说念主民币4.06亿元,较上年同期下滑13.95%,郑州银行称主若是由于施展期内答理、资金治理、证券承销及承兑业务手续费佣金等下落。

金钱质地方面,铁心2025年末,郑州银行不良贷款率为1.71%,较2024年末下落0.08个百分点,拨备隐匿率为185.81%,较上年末提高2.82个百分点,呈现举座改善趋势,不良贷款率、拨备隐匿率优于城商行平均水平,但较银行业举座均值均有一定差距,风险起义能力还需进一步增强。

值得一提的是,就在本年春节前,确立自邮储银行北分、空降郑州银行行长一年多的李红刚因个东说念主原因辞任,当今郑州银行高管团队仅包括董事长赵飞、董秘韩慧丽、副行长孙润华,两位行长助理张厚林、高瑞,首席风险官潘峰,联席公司文牍韩慧丽、魏伟峰,不难发现,郑州银行当下行长、副行长等多个要道岗亭仍存空白,这对一家有着7000亿限度的上市银行来说实属萧疏。

关于这家鸠合多年在分成问题上备受争议的城商行而言,将来,如安在夯实成本实力、优化计算结构、完善公司措置之间找到均衡点,兼顾业务隆重发展与推动合理陈说,将成为郑州银行亟待破解的中枢课题,也决定着其能否信得过开脱“铁公鸡”标签,实现高质地发展的长辽远位。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 财米网配资

苏皇配资贵丰配资米牛配资天盛优配安联配资创通网配资提示:文章来自网络,不代表本站观点。