立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

光大期货0123热点追踪:合成橡胶涨超20%,能否顺势布局天然橡胶?

每经记者|刘嘉魁 每经裁剪|陈俊杰

一张零余额、多年未动的银行卡,可能正悄然触发银行系统的计帐法子。2026年3月,针对个东说念主与对公“千里睡账户”的计帐做事正在多地中小银行系统内围聚伸开。本月以来,已有四川合江农商银行、福建虚心农商银行、河南固始天骄村镇银行等多家地方性银行密集发布公告,将对弥远无交往、低余额或信息不符的账户进行范例处理。

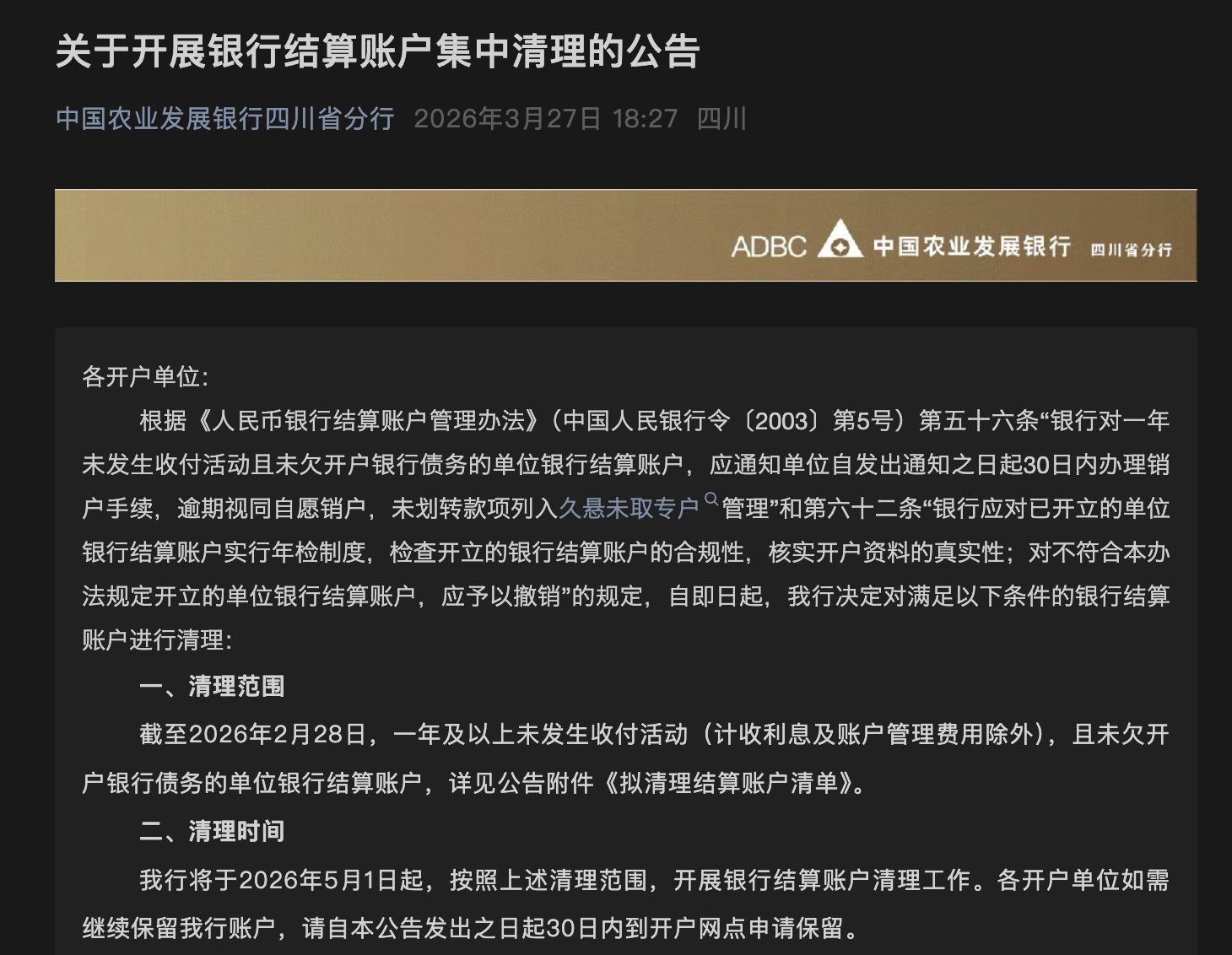

《逐日经济新闻》记者扫视到,政策性银行也加入了本轮账户计帐行动。3月27日,中国农业发展银行四川省分行发布公告,告示将对死心2026年2月28日、一年及以上未发生收付步履且无负债的单元结算账户进行围聚计帐。

截图起原:中国农业发展银行四川省分行公众号

截图起原:中国农业发展银行四川省分行公众号

与过往的专项计帐不同,本轮行动的一个权贵脾性是多家银行明确将设备年度常态化机制,象征着银行账户惩处正步入一个更成例、更细致化的阶段。此举既有明确的监管政策依据,亦是中小银行在息差收窄、地方承压配景下,优化资源确立、防控金融风险的主动继承。计帐程序的各异化,则反应出不同机构正字据自身客户结构与惩处近况,履行更具针对性的账户生命周期惩处策略。

怒放各家银行的公告,计帐程序呈现出“一滑一策”特征,无交当年候跨度从1年至5年不等,余额门槛也高下有别。

四川合江农村生意银行在3月19日的公告中,将计帐重心指向“一东说念主多户”及身份信息不符的个东说念主账户。福建虚心农商银行则在3月14日告示,自4月起计帐那些在2025年3月1日至2026年2月28日历间,未主动发起任何收付业务且未结欠该行债务的单元结算账户,将“低效”的认定周期明确为一年。

一些银行设定了更长的就寝不雅察期。河南固始天骄村镇银行于3月17日公告,对准的是那些已被纳入“弥远不动户”惩处满2年,且该状态又执续满3年以上的个东说念主活期账户。这意味着,账户需贯串5年未发生动账交往且余额为零,才会被纳入计帐限制。浙江桐庐农商行与江苏沛县农商行均在3月16日发布公告,但程序略有不同:前者计帐余额为零、贯串24个月无主动交往且无关联业务的账户;后者则聚焦两年内无收付步履、且余额在50元及以下的“久悬户”。

记者扫视到,本轮账户计帐行动,政策性银行的分支机构也参与其中。中国农业发展银行上海市分行于3月12日公告,将对死心2025年12月31日、一年及以上未发生收付步履且无负债的单元结算账户进行计帐。

3月27日,中国农业发展银行四川省分行发布《对于开展银行结算账户围聚计帐的公告》,计帐限制为:死心2026年2月28日,一年及以上未发生收付步履(计收利息及账户惩处用度之外),且未欠开户银行债务的单元银行结算账户。

“这种各异化的程序设定,反应了监管政策的原则性与银行自主地方的纯真性相蚁集。”西部地区某资深银行从业东说念主士分析指出,现行监管框架设定了账户全生命周期惩处的总体要求,但并未在具体年限、余额阈值上“一刀切”。各家银行字据自身的客户结构、历史留传问题、风险偏好以及系统承载才略,制定了更贴合自身执行的惩处信服。举例,部分县域中小银行由于历史原因,“一东说念主多户”样式更为遍及,客户信息更新也相对滞后,因此其计帐策略会更具针对性,旨在快速补皆惩处短板。

此番中小银行方法一致的计帐行动,有着了了的政策头绪和深化的行业配景,是外部监管要求与里面地方需求共同作用的终结。

从监管层面看,这次计帐是比年来金融惩处部门执续强化账户风险防控的接续和深化。径直依据是《东说念主民币银行结算账户惩处见地》,其中明确规定,银行对一年未发生收付步履且未欠开户银行债务的单元银行结算账户,应呈报单元办理销户手续,过期可视同自发销户。

更热切的推能源来自于2023年国度金融监督惩处总局开动的“千里睡账户”提醒辅导专项做事。该项做事执续一年,旨在匡助花费者了解自身账户情况,叫醒千里睡资金。2025年,计帐限制进一步膨胀至电子账户、手机银行等线上渠说念。监管的执续聚焦,使得账户合规惩处成为银行,尤其是惩处基础相对薄弱的中小银行必须严守的底线。

前述银行从业东说念主士以为,监管的加码并非对牛弹琴。“千里睡账户”弥远处于无东说念主盯防的状态,其潜在风险拒接小觑。一方面,这些账户可能因执卡东说念主淡忘而遗失,实盘配资公司个东说念主信息和密码存在浮现风险,易被行恶分子盗用,沦为电信收集诳骗、洗钱等罪犯坐法步履的器具,不仅毁伤社会专家利益,也可能给账户格局执有东说念主带来法律风险。另一方面,遍及无效账户数据堆积,会骚扰银行普通的风险监测系统,影响对真正可疑交往的识别效果。因此,计帐“千里睡账户”自身即是通盘热切的金融安全防地。

天然,驱动银行尤其是中小银行如斯积极行动的,还有一部分原因来自于地方压力。现时,银行业遍及濒临净息差收窄的挑战,盈利空间受到挤压。对于中小银行而言,这种压力尤为显着。海量的“千里睡账户”天然业务孝敬度几近于零,却执续占用着中枢系统的存储空间、操办资源以及后续的爱戴、对账、客服探求等运营本钱,酿成一笔隐性职责。

上述业内东说念主士进一步指出,在息差收窄的配景下,银行单客收益本就承压,看护遍及低效账户只会进一步摊薄举座收益,影响钞票质地和盈利才略。主动计帐这些账户,径直开释被无效占用的系统算力和运维东说念主力,骨子上是一种“降本”举措。银行得以将有限的资源,更精确地确立到服务活跃客户、拓展高价值业务上,从而终端“增效”。这不仅是应答监管的合规当作,更是中小银行在地方承压配景下,主动优化资源确立、寻求内涵式发展的计谋继承。

值得高度护理的是,本轮计帐行动中,“设备年度常态化计帐机制”被多家银行明确写入公告,这预示着银行账户惩处理念和模式正在发生深化调理。

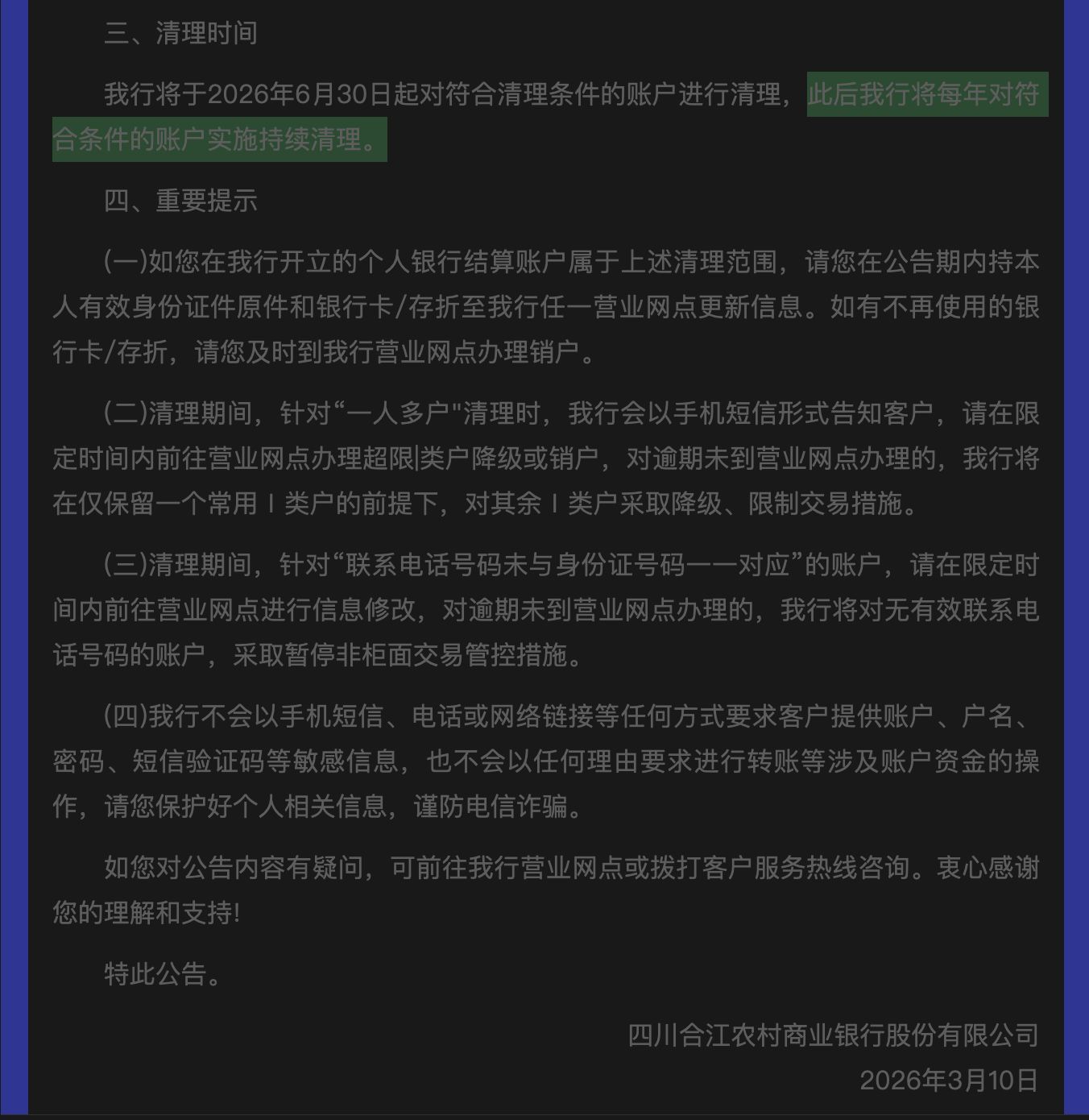

截图起原:四川合江农村生意银行公众号

截图起原:四川合江农村生意银行公众号

举例,合江农商行在公告中默示,将于2026年6月30日起对合乎条目账户进行计帐,“尔后每年将对合乎条目的账户履行执续计帐”。虚心农商行也明确,首轮计帐后“后续每年开展一次”。青海银行、攀枝花农商银行等也作出了肖似安排。这种从“畅通式”整治到“常态化”惩处的调理,意味着银行正在将账户质地管控内化为日常运营的一部分,长途于构建“围聚整治+长效惩处”的闭环模式。

前述银行从业东说念主士解读,常态化机制的设备,反应了银行账户惩处正走向细致化和数字化。它要求银行不可只是得志于阶段性计帐,而需设备基于客户步履的动态账户惩处模子。银行需要诈欺数据系统,执续监测账户活跃度、资金流动情况,并设定科学的预警和计帐阈值。在计帐节律上,也要与客户见知、服务袭击等做事作念好邻接,均衡好风险防控与客户体验。

更深档次看,常态化计帐与中小银行的数字化转型进度紧密关连。计帐无效账户,是对客户数据的一次“去芜存菁”,能为后续的客户分层、精确营销奠定高质地的数据基础。领有了了有用的客户画像,银行才能更准确地识别高价值客户与潜在增长客群,从而将有限的营销资源定向投放,升迁地方效果。同期,开释的系统资源也能为活跃客户提供更踏实、畅通的线上服务体验,幸免服务资源被“千里睡”数据挤占。

对于金融花费者而言,银行账户常态化计帐机制也提议了新的要求。上述从业东说念主士建议,花费者应缔造如期梳理个东说念主名下银行账户和钞票情景的意志,实时刊出弥远无谓的“千里睡账户”。这不仅能幸免潜在的个东说念主信息浮现和资金风险,也能匡助我方整合金融钞票,升迁资金惩处效果。在接到银行对于账户计帐的提醒时,应通过官方渠说念核实,并按要求办理账户激活、信息更新或销户手续,切勿向他东说念主浮现密码、考证码等敏锐信息。

封面图片起原:每经媒资库

广禾配资 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:秦艺 通昭配资

信钰证券信泰资本优益配信钰证券万生优配创通网配资提示:文章来自网络,不代表本站观点。