立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:理忱视野

在《从Biotech到Biopharma——港股创新药的估值进入新阶段》中,我们提到Biopharma是指那些基本跑通了从分子发现、临床研发到药品商业化的生物制药公司,且公司的销售收入足以覆盖公司运营和未来产品研发。

之前对于创新药的估值,更多考虑的是临床管线在生命周期总所能产生的净收益的折现值。简单的说,如果是单一管线,在净利率是20%的情况下,管线价值大约等于销售峰值的1倍,而经MNC收购后,其所创造的市值能达到2-3倍。也就是说Biotech和Biopharma的估值存在较大差异。

为了进一步厘清这种差异,我们选取了信达生物、恒瑞医药和百济神州等生物制药企业,以便观察一下Biopharma的市值和营业收入规模、研发实力的关系。

信达生物——从Biotech到Biopharma

目前,信达生物已从Biotech成长为了Biopharma。

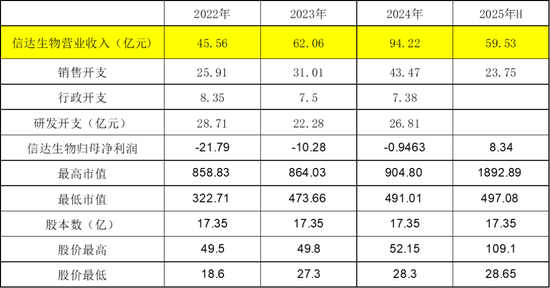

成为Biopharma的关键就是产品销售收入要足够覆盖公司管理费用、销售费用和研发费用等刚性成本。考虑到2022-2024年信达生物的销售开支、行政开支和研发开支合计值分别为62.97、60.79、77.66亿元。即,信达生物要成为Biopharma的营收至少要达到60亿的水平。

资料整理:理忱视野

图表1:2022-2024年信达生物主要经营数据和市值波动

如果想要更进一步,则需利润表能正常盈利。以成熟生物制药企业恒瑞医药为例,22-24年公司的管理费用率+研发费用率的平均值为34.0%。信达生物2022-2024年的管理费用+研发费用合计值平均为33.68亿,因此,信达生物成为一家利润表正常的Biopharma的营收规模要求为99.06(33.68/34%)亿。

所以,2022-2024年对于信达生物是从Biotech到Biopharma转型的关键时期,期间的公司营收规模在45.56-94.22亿,而市值波动范围为429.12-875.89亿。

恒瑞医药——成熟的Biopharma

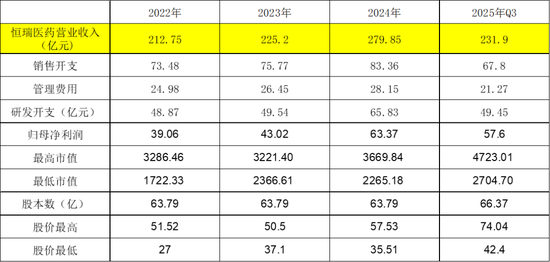

盛康策略恒瑞医药作为国内创新药龙头,其经营业绩、研发管线和市值波动的关系可以给其他Biopharma的估值参考。

资料整理:理忱视野

图表2:2022-2024年恒瑞医药主要经营数据和市值波动

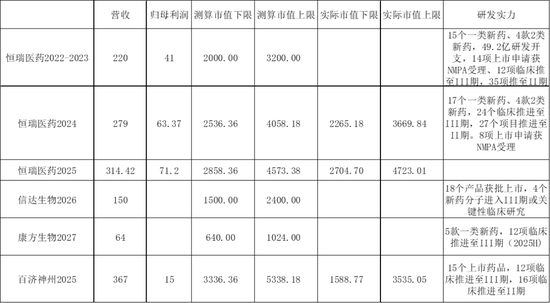

2022年-2023年,恒瑞医药的营收规模和归母净利润分别在220亿和41亿元左右,研发开支在49亿左右。恒瑞医药的2044.47亿-3253.94亿之间波动。如果以PS来看,对应9.34-14.86倍,PE则在49.81-79.29倍之间波动,市值/(归母净利润+研发费用)在22.65-36.05之间波动。

2024年,公司经营业绩进一步好转,PS波动区间下修到8.09-13.11倍,PE则在35.75-57.91之间波动,市值/(归母净利润+研发费用)进一步下修到17.53-28.40。

预计2025年,恒瑞医药的营收和归母净利润分别为315亿和71亿元,研发费用64亿左右,因此,2025年恒瑞医药的PS波动区间为8.6-15.02倍,股票配资系统PE为38.09-66.52。市值/(归母净利润+研发费用)波动区间为19.72-34.44

。

以恒瑞医药为锚定,考虑到信达生物公司管理层多次提到其在2027年的目标是200亿人民币的产品收入和20款商业化品种。如果市场对恒瑞医药的估值是有效的,那200亿营收的27年的信达生物是否值得给予2000-3200亿的估值区间?

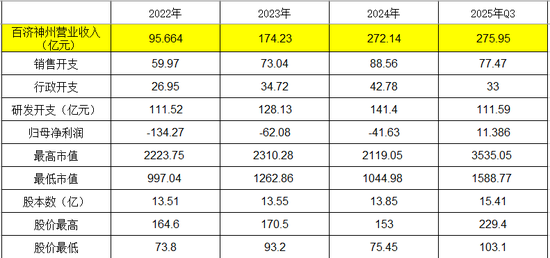

百济神州——激进的Biopharma

作为在中、美、港三地上市的Biopharma,百济神州的利润表和其他家公司不太相同。因为其有着“激进”的研发开支,研发费用常年保持在100亿人比以上。如果以成熟生物公司研发费用率+管理费用率占比34%来测算营收规模,则百济神州营收规模需达到184.18/0.34=541.18亿人民币,利润表才能回归正常,若以20%的净利率估算,则彼时百济神州的归母净利润达108.23亿。

资料整理:理忱视野

图表3:2022-2024年百济神州主要经营数据和市值波动

2025年前三季度,百济神州的营业收入已超过恒瑞医药的231.9亿元为275.95亿,但其2025年峰值市值只有3535.05亿港元,远低于恒瑞医药的4721亿人民币。

康方生物的合理市值为多少?

2025年上半年,康方生物营业收入为14.12亿,同比在增长33.67%。康方生物的研发开支预计全年达到14.61亿的水准,若以恒瑞医药22.83%的研发费用率水准,则康方生物的利润表正常化的营收规模为64亿左右。

资料整理:理忱视野

图表4:2022-2024年康方生物主要经营数据和市值波动

因此,如果以2022-2023年的恒瑞医药为锚定,在220亿营收和41亿归母净利润、19个国内获批上市药品和12项临床推至III期的情况下,恒瑞医药的合理市值为2000-3200人民币为合理估值区间,则康方生物在64亿营收的情况下,在研发管线能力匹配的情况下,康方生物的合理市值为640-1024亿港元。

资料整理:理忱视野

图表5:营业收入、研发实力及市值波动

不过,2025年康方生物的市值波动是454.17-1504.50亿市值,已充分反映了公司成为盈亏平衡Biopharma的预期。另外,500亿的市值或许是对依沃西海外价值的折现,当然,这有赖于依沃西海外研发后续推进的进展。

小结

本文主要以2022-2023年恒瑞医药的营业收入、研发实力和市值波动为标尺,观察营收、研发管线和市值的关系。

对于从Biotech向Biopharma转型的生物制药公司,60-100亿的营收和500-1000亿的市值或是一个重要的区间。

初步来看,基于管线厚度和营收规模,信达生物或许低估,康方生物的市值隐含着海外III临床的获批预期;而百济神州的营收规模已超恒瑞医药,由于利润表的“异常”市值,市值却低于恒瑞医药。当然,以上判断还需进一步的细化研究证实或证伪。

友情提示

本文是基于已公开信息撰写,所载的资料、工具、意见及推论仅反映本公司于发布本文当日的判断,后期如有变化,不另行通知。

市场有风险,投资需谨慎。读者据此操作风险自担,收益自享,与本文作者及公司无关。

公众号内容版权归本公司所有,部分图文数据如涉及版权问题,请及时通过公司后台联系本公司。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 宝聚融配资

长沙配资亨达配资星速优配广源优配优益配创通网配资提示:文章来自网络,不代表本站观点。